街金のローン商品【全国一覧】

目次

東京都の街金

晶光商事(株)

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・事業者ローン(即日融資可能) ・不動産担保ローン(最短3営業日で融資可能) ・各種担保ローン(売掛金などを担保に融資) ・商業手形割引(当日現金化が可能) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(14)第00812号 |

| 日本貸金業協会会員 | 第000277号 |

| 営業時間 | 平日8:00~18:00 |

| 所在地 | 東京都新宿区新宿3-3-9 |

アビック

アビック-485x1024.png)

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・法人・事業者向けローン ・個人向けローン ・中古マンション再販事業者向けローン ・融資を受けづらい物件の融資 |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(14)第01611号 |

| 日本貸金業協会会員 | 第1931号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 東京都港区赤坂1-1-16 細川ビル4F |

学生ローン アミーゴ

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン(実質年利14.40%~16.80%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(5)第31342号 |

| 日本貸金業協会会員 | 第005698号 |

| 営業時間 | 平日11:00~18:00 |

| 所在地 | 東京都新宿区高田馬場1-31-8 高田馬場ダイカンプラザ1111号室 |

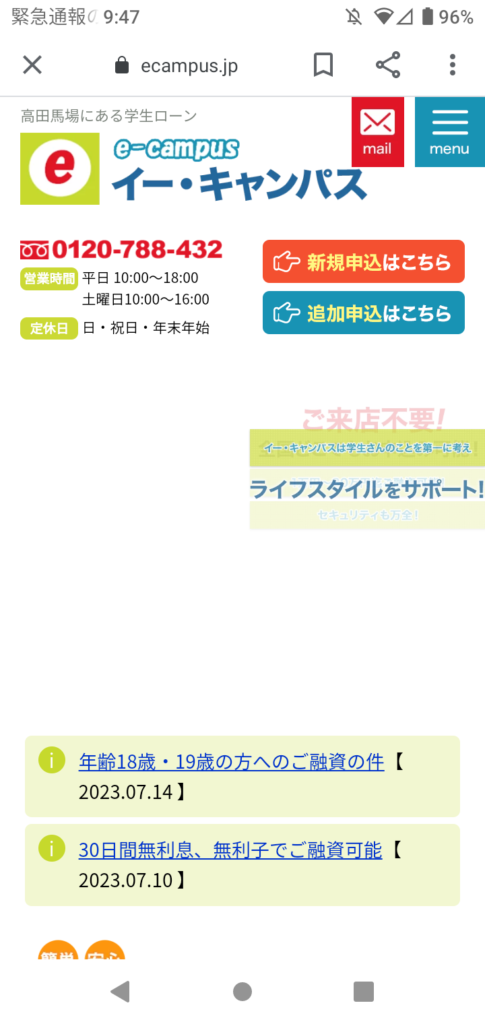

学生ローンのイー・キャンパス

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン(実質年利14.5%~16.5%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(8)第25002号 |

| 日本貸金業協会会員 | 第005697号 |

| 営業時間 | 平日10:00~18:00 / 土曜日10:00~16:00 |

| 所在地 | 東京都新宿区高田馬場3-4-16 MKビル4F |

(株)オージェイ

オージェイ-485x1024.png)

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・手形・小切手割引・貸付融資 ・無担保融資 ・不動産担保融資 ・動産担保融資 ・売掛債権担保融資 ・介護・診療報酬担保融資 |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会会員 | 第005868号 |

| 営業時間 | 火・木 10:00〜15:00 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

オーテック

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・車での融資 ・車の現金買取 |

| 対応地域 | 全国(東京都、神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県、静岡県、山梨県、新潟県、福島県エリアは迅速対応が可能) |

| 貸金業者登録番号 | 東京都知事(2)第31834号 |

| 日本貸金業協会会員 | 第006306号 |

| 営業時間 | 平日 9:00~18:00 土曜 9:00~13:00(隔週休業) |

| 所在地 | 東京都練馬区中村北3-15-16 タマルビル2F |

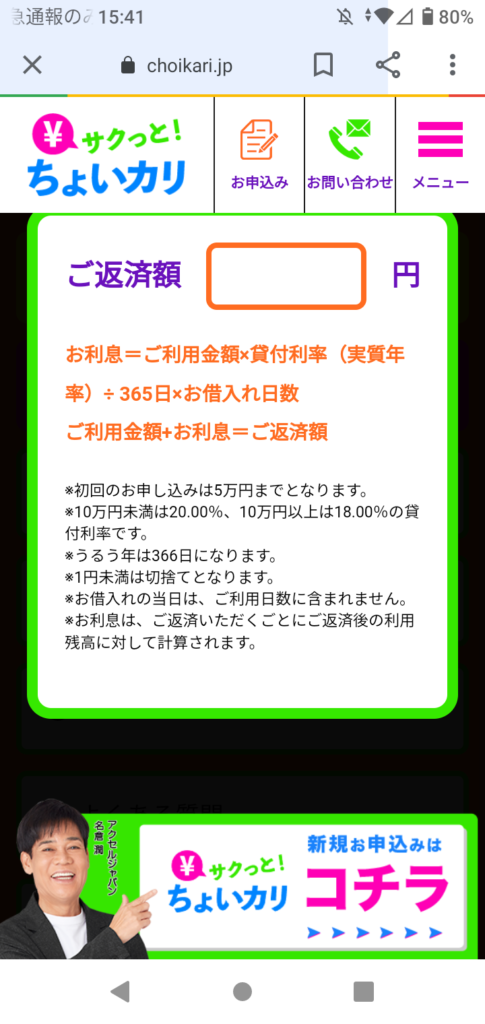

サクッとちょいカリ

| 項目 | 内容 |

|---|---|

| 取扱商品 | スマホで融資 即日振込50万円まで |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(1)第31850号 |

| 日本貸金業協会会員 | 第006171号 |

| 営業時間 | 平日9:00~17:30 |

| 所在地 | 東京都町田市森野1-8-1 MOAビル4F |

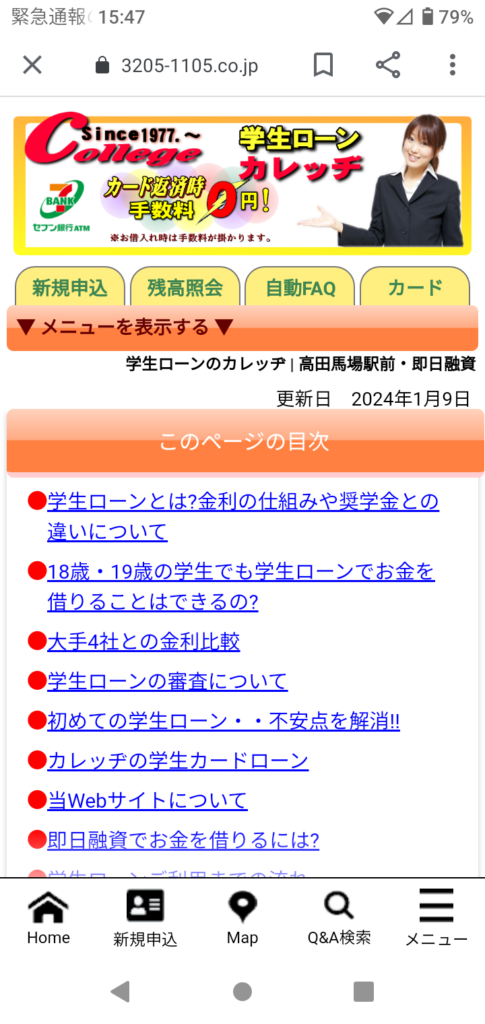

学生ローンのカレッヂ

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生カードローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(14)第01345号 |

| 日本貸金業協会会員 | 第00787号 |

| 営業時間 | 平日:10:00~18:00 ※新規最終受付17:30まで 土曜:10:00~14:00 ※新規最終受付13:30まで ※日曜祝祭日、第1・2・4土曜日はお休みです。 (第3・5土曜日は10:00~14:00まで) |

| 所在地 | 東京都新宿区高田馬場2-17-1 伊勢浪ビル305号 |

セイブサポート

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・オートローン ・消費者ローン ・事業者ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(2)第31699号 |

| 日本貸金業協会会員 | 第006046号 |

| 営業時間 | 公式ページで確認できず |

| 所在地 | 東京都台東区北上野1-10-14 住友不動産上野ビル5号館10階 |

中央リテール

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・借換ローン ・不動産担保ローン ・事業者ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(5)第31283号 |

| 日本貸金業協会会員 | 第005560号 |

| 営業時間 | 平日9:00~18:30 |

| 所在地 | 東京都渋谷区道玄坂2-25-7 大林ビル6F |

デイリーキャッシング

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン ・貸金業法に基づくおまとめローン ・不動産担保ローン ・ビジネスローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(2)第31698号 |

| 日本貸金業協会会員 | 第005977号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 東京都台東区東上野1-7-12 |

東洋エース

| 項目 | 内容 |

|---|---|

| 取扱商品 | レディースローン専門だったが現在は普通の消費者金融 |

| 対応地域 | 基本的な融資エリアは首都圏が中心、それ以外の地域でも対応可能。 |

| 貸金業者登録番号 | 東京都知事(7)第23498号 |

| 日本貸金業協会会員 | 第000121号 |

| 営業時間 | 公式ページで確認できず |

| 所在地 | 東京都豊島区西池袋1-29-14 オリエント池袋ビル802・902号 |

ナルト株式会社

| 項目 | 内容 |

|---|---|

| 取扱商品 | 車担保ローン(車金融) |

| 対応地域 | 店舗案内参照 |

| 貸金業者登録番号 | 東京都知事(5)第31301号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日10:00~17:00 |

| 所在地 | 東京都足立区綾瀬6-39-13 |

東日本信販株式会社

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 茨城県、埼玉県、千葉県、東京都、神奈川県 |

| 貸金業者登録番号 | 東京都知事(2)第31702号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 東京都港区高輪3-19-15 |

ヒロシ興産株式会社

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・不動産担保ローン ・アシストローン ・開業医の皆さまへ ・その他の融資 |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(14)第01568号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日8:45~17:15 |

| 所在地 | 東京都台東区上野1-18-1 上野TSビル8F |

フタバ

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(4)第31502号 |

| 日本貸金業協会会員 | 第000034号 |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 東京都千代田区岩本町3-2-10 |

プランネル

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(13)第07439号 |

| 日本貸金業協会会員 | 第002797号 |

| 営業時間 | 9:00~20:00 年中無休 |

| 所在地 | 東京都千代田区紀尾井町3-12 紀尾井町ビル |

フレンド田

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(5)第31283号 |

| 日本貸金業協会会員 | 第001613号 |

| 営業時間 | 平日10:00~18:00/土曜10:00~15:00 ※第2・4土曜日を除く |

| 所在地 | 東京都新宿区高田馬場3-2-1 大和ビル2F |

学生ローンのマルイ

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(10)第16492号 |

| 日本貸金業協会会員 | 第005999号 |

| 営業時間 | 平日平日9:00~17:00 |

| 所在地 | 東京都新宿区高田馬場2-19-7 タックイレブン高田馬場6F |

ミリオンインベストメント株式会社

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(8)第26850号 |

| 日本貸金業協会会員 | 第6078号 |

| 営業時間 | 平日平日9:00~14:00 |

| 所在地 | 東京都千代田区麹町4-4 麹町シャインビル4F |

キャッシングMOFF

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・1day ダイレクト(年15.0%~20.0%) ・フリーローン/ビッグ(年12.6%~15.0%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(5)第31250号 |

| 日本貸金業協会会員 | 第005533号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 東京都港区高輪3-19-15 |

学生ローンの友林堂

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(14)第00534号 |

| 日本貸金業協会会員 | 第000116号 |

| 営業時間 | 平日9:00~17:00 |

| 所在地 | 東京都豊島区西池袋3-26-6 JR池袋駅前 |

ユニーファイナンス

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・無担保ローン(12.00%~17.95%) ・不動産担保ローン(6.00%~14.00%) ・事業者ローン(12.00%~17.95%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 関東財務局長(13)第01527号 |

| 日本貸金業協会会員 | 第003412号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 東京都千代田区内幸町1-3-3 内幸町ダイビル7 |

ライフティ

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(7)第28992号 |

| 日本貸金業協会会員 | 第005552号 |

| 営業時間 | 平日・土日祝日ともに9:30~18:00 |

| 所在地 | 東京都新宿区新宿6-27-56 新宿スクエア6F |

LINEポケットマネー

| 項目 | 内容 |

|---|---|

| 取扱商品 | 個人向け無担保ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 東京都知事(2)第31721号 |

| 日本貸金業協会会員 | 第006067号 |

| 営業時間 | 原則24時間365日 |

| 所在地 | 東京都品川区西品川1-1-1 |

神奈川県の街金

エース(株)

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン(年7.0%~20.0%) ・スイッチローン(年7.0%~20.0%) ・シングルマザーローン(年7.0%~12.0%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 神奈川県知事(4)第05040号 |

| 日本貸金業協会会員 | 第005801号 |

| 営業時間 | 平日8:30~19:00 休前日8:30~17:00 |

| 所在地 | 神奈川県横浜市保土ヶ谷区岩間町1-7-2 |

(株)エイワ

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン ・レディースローン ・学生ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 関東財務局長(14)第00154号 |

| 日本貸金業協会会員 | 第001053号 |

| 営業時間 | 平日9:00〜18:00(土日祝・年末年始休) |

| 所在地 | 神奈川県横浜市西区平沼1-7-12 |

(株)セイブサポートイースト

| 項目 | 内容 |

|---|---|

| 取扱商品 | オートローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 神奈川県知事(1)第05052号 |

| 日本貸金業協会会員 | 第006188号 |

| 営業時間 | 月~金曜日 9:00~18:00 |

| 所在地 | 神奈川県横浜市中区常盤町3丁目34-2 和風ビル301号室 |

大阪府の街金

アーバンライズ

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・車金融(15.0%〜20%) ・不動産担保融資(9.6%〜15%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(2)第12998号 |

| 日本貸金業協会会員 | 第006070号 |

| 営業時間 | 09:00~20:00 年中無休 |

| 所在地 | 大阪府大阪市平野区長吉川辺2-1-22 |

(株)アルク

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・家電ローン(10.00%~18.00%) ・教育ローン(10.00%~18.00%) ・リフォームローン(10.00%~18.00%) ・医療ローン(10.00%~18.00%) ・事業資金ローン(10.00%~18.00%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(6)第12824号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日9:30~18:00(土曜、日曜、祝日休業) |

| 所在地 | 大阪市北区梅田1-3-1-200 大阪駅前第一ビル2F14号 |

(株)オリーヴファイナンス

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(8)第11546号 |

| 日本貸金業協会会員 | 第000935号 |

| 営業時間 | 月曜日~金曜日 9:30~18:00 第3土曜日 9:30~16:00 |

| 所在地 | 大阪市都島区東野田町2-3-26 サトウビルⅡ4F |

キャッシングシンエイ

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン(年率 18.0%) ・おまとめローン(年率7.5%~ 18.0%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(8)第11422号 |

| 日本貸金業協会会員 | 第000584号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 大阪府和泉市府中町1-8-3 |

(株)新大阪ファイナンス

| 項目 | 内容 |

|---|---|

| 取扱商品 | キャッシング |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(10)第09038号 |

| 日本貸金業協会会員 | 第000930号 |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 大阪府大阪市中央区南船場2-2-7 堺筋木下ビル4F |

スピリッツキャッシング

| 項目 | 内容 |

|---|---|

| 取扱商品 | スピリッツキャッシング(実質年率 15.0%~20.0%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(7)第12508号 |

| 日本貸金業協会会員 | 第002137号 |

| 営業時間 | 平日、第3土曜日9:30~16:00 |

| 所在地 | 大阪府大阪市中央区南船場2-2-7 堺筋木下ビル3F |

キャッシングスペース

| 項目 | 内容 |

|---|---|

| 取扱商品 | キャッシング(5.0%~18.0%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(6)第12865号 |

| 日本貸金業協会会員 | 第005357号 |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 大阪府堺市堺区中瓦町2-1-15 エスト瓦町ビル3F |

ニチデン

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン(7.3%~17.52%) ・事業者ローン(4.8%~17.52%) ・不動産担保ローン(4.8%~14.6%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 奈良県知事(6)第01139号 |

| 日本貸金業協会会員 | 第002169 |

| 営業時間 | 平日 9:00~17:00 |

| 所在地 | 奈良ニチデン 奈良市三条町606-19 吹田店 吹田市元町23-22 梅田店 大阪駅前第2ビル14F |

野中信用

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・キャッシング(実質年率15.0%~20.0%) ・不動産担保貸付(実質年率15.0%~20.0%) |

| 対応地域 | 高石市、和泉市、泉大津市、忠岡町、岸和田市、貝塚市、熊取町、泉佐野市、田尻町、泉南市、阪南市、岬町、和歌山市、岩出市、紀ノ川市 |

| 貸金業者登録番号 | 大阪府知事 (14) 第02455号 |

| 日本貸金業協会会員 | 第001812号 |

| 営業時間 | 月~金 9:00~18:00 第1. 土曜日 9:00~17:00 第5. 土曜日 午前中 |

| 所在地 | 大阪府泉南市岡田6-26-16 |

ハローハッピー

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン(10.00%~18.00%) ・リフォームローン(10.00%~18.00%) ・医療ローン(10.00%~18.00%) ・事業者ローン(10.00%~18.00%) ・不動産担保ローン(10.00%~18.00%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(6)第12823号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 大阪市浪速区難波中3-8-22 新川清水ビル302号 |

阪神クレジット

| 項目 | 内容 |

|---|---|

| 取扱商品 | 学生ローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(7)第12498号 |

| 日本貸金業協会会員 | 第001582号 |

| 営業時間 | 9:30~18:00(土曜10:00~14:30) |

| 所在地 | 大阪府東大阪市下小阪1-6-4 |

フクホー

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーキャッシング(実質年率 7.30%~20.00%) ・借換えローン(実質年率 7.30%~20.00%) |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(6)第12736号 |

| 日本貸金業協会会員 | 第001391号 |

| 営業時間 | 24時間 |

| 所在地 | 大阪市浪速区難波中3-9-5 福宝ビル |

富士クレジット(株)

| 項目 | 内容 |

|---|---|

| 取扱商品 | ・フリーローン ・オートローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(2)第13002号 |

| 日本貸金業協会会員 | 第002392号 |

| 営業時間 | 平日9:00~18:00 |

| 所在地 | 大阪市淀川区西中島3-20-9 |

(有)プラン

| 項目 | 内容 |

|---|---|

| 取扱商品 | カードローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(8)第11259号 |

| 日本貸金業協会会員 | 第002156号 |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 大阪市浪速区難波中2-9-2 リバーライズ難波ビル4F |

(株)プログレス

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(6)第12727号 |

| 日本貸金業協会会員 | 第000708号 |

| 営業時間 | 平日9:30~18:00 |

| 所在地 | 大阪府大阪市中央区難波3-5-14 東ビル4F |

マルユー

| 項目 | 内容 |

|---|---|

| 取扱商品 | 車金融 |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(8)第10905号 |

| 日本貸金業協会会員 | 第002380号 |

| 営業時間 | 平日9:30~18:30 第1・4・5土曜9:30~17:00 |

| 所在地 | 大阪府大阪市北区本庄東2-16-4 メルヘンパレス101 |

クレジットのメイワ

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 大阪府下 |

| 貸金業者登録番号 | 大阪府知事(5)第12957号 |

| 日本貸金業協会会員 | – |

| 営業時間 | 平日9:30~17:00 |

| 所在地 | 大阪府大阪市城東区関目3-4-9 末広ビル2F |

フリーローンよしき

| 項目 | 内容 |

|---|---|

| 取扱商品 | フリーローン |

| 対応地域 | 全国 |

| 貸金業者登録番号 | 大阪府知事(14)第04357号 |

| 日本貸金業協会会員 | 第001470号 |

| 営業時間 | 平日9:30~18:00 土曜日10:00~15:00 |

| 所在地 | 大阪府大阪市阿倍野区旭町1-1-9 ヨドノビル2F |

愛知県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| ライオンズリース(株) | 愛知県知事(14)第00595号 |

埼玉県の街金

千葉県の街金

兵庫県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)宝鷹商事 | 兵庫県中播磨県民センター長(3)第51341号 |

北海道の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)キャネット | 北海道知事(7)石第02857号 |

| グットファイナンス(株) | 北海道知事(6)石第03023号 |

| (有)ココリス | 北海道知事(7)石第02911号 |

| (株)シーエスジー | 北海道知事(6)石第03037号 |

| 信用商事(株) | 北海道知事(14)渡第00049号 |

| 平和興産(株) | 北海道財務局長(12)第00036号 |

| マネーショップ丸信 | 北海道知事(12)宗第00040号 |

福岡県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)アムザ | 福岡県知事(3)第08682号 |

| (有)アルビファイナンス | 福岡県知事(13)第02982号 |

| 栄信商会 | 福岡県知事(10)第06176号 |

| (株)エクセル | 福岡県知事(4)第08636号 |

| (株)エフワン | 福岡県知事(7)第08241号 |

| 三愛クレジット | 福岡県知事(4)第08665号 |

静岡県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| サンズトラスト(株) | 静岡県知事(2)第02411号 |

| 静岡和光商事(株) | 静岡県知事(14)第00057号 |

| 清水クレジット(株) | 静岡県知事(14)第00105号 |

| ダイレクトワン(株) | 東海財務局長(14)第00027号 |

| 二葉ローン | 静岡県知事(14)第00858号 |

| 和光開発(株) | 静岡県知事(14)第00057号 |

茨城県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)CURAPO | 茨城県知事(14)第00488号 |

広島県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| もみじ商事(株) | 広島県知事(6)第02698号 |

京都府の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)アイム | 京都府知事(5)第03416号 |

| アサヒ信用 | 京都府知事(1)第03427号 |

| AZ(株) | 京都府知事(5)第03407号 |

| 大久保商事 | 京都府知事(14)第00318号 |

| (株)キャネット | 近畿財務局長(5)第00813号 |

| こくしん | 京都府知事(1)第03425号 |

| ビアイジ(株) | 近畿財務局長(14)第00546号 |

| (株)Links | 京都府知事(2)第03424号 |

| ローンズみつのぶ | 京都府知事(4)第02372号 |

宮城県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| 小畑平蔵商事(株) | 宮城県知事(2)第02289号 |

| 協和ファイナンス | 宮城県知事(9)第01959号 |

| 弘進ファイナンス | 宮城県知事(9)第02019号 |

| サクセス | 宮城県知事(7)第02239号 |

| ドリーム | 宮城県知事(6)第02265号 |

| (有)ビジネスサービス | 宮城県知事(14)第00074号 |

| プライス | 宮城県知事(6)第02266号 |

| 本田商事 | 宮城県知事(9)第01883号 |

| ライフ | 宮城県知事(3)第02283号 |

| ローンズ・タケヤ | 宮城県知事(3)第00507号 |

新潟県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)アクア | 新潟県知事(6)第01528号 |

長野県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| アイ信販(株) | 長野県知事(松8)第01056号 |

岐阜県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| エムケーファイナンス | 岐阜県知事(9)第1024号 |

| (有)丸吉商事 | 岐阜県知事(8)第1135号 |

群馬県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| 朝日リース(株) | 群馬県知事(8)第01084号 |

| Albaクレジット(株) | 群馬県知事(5)第01216号 |

| (株)ベレーナ | 群馬県知事(5)第01215号 |

栃木県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| プリモファイナンスサービス | 栃木県知事(5)第01105号 |

岡山県の街金

福島県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| アイタ | 福島県知事(7)第01841号 |

| 常磐商事(株) | 福島県知事(8)第01786号 |

三重県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)ナショナル商事 | 三重県知事(14)第00164号 |

熊本県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (有)勘和 | 熊本県知事(13)第00481号 |

鹿児島県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)キャネット | 九州財務局長(7)第00127号 |

| (有)プラス(キャッシングローンわかば) | 鹿児島県知事(6)大支第00192号 |

沖縄県の街金

滋賀県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| ダイコウ | 滋賀県知事(3)第00871号 |

| 光ファイナンス | 滋賀県知事(3)第00870号 |

| まるけい金融 | 滋賀県知事(8)第00807号 |

| 山栄商事 | 滋賀県知事(6)第00866号 |

山口県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (有)エール | 山口県知事(8)第01375号 |

| (株)三和 | 山口県知事(6)第01511号 |

| 日本ファイナンス(有) | 山口県知事(8)第01430号 |

愛媛県の街金

奈良県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)日電社 | 奈良県知事(6)第01139号 |

長崎県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| アイアム(株) | 長崎県知事(14)第00006号 |

| (有)一ノ瀬商事 | 長崎県知事(13)第00110号 |

| ウイズクレジット(株) | 長崎県知事(6)第01207号 |

| (有)大蔵商事 | 長崎県知事(14)第00001号 |

青森県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)大阪屋商事 | 青森県知事(14)第00031号 |

| 菊池商事 | 青森県知事(6)第01707号 |

| ゴールド | 青森県知事(7)第01667号 |

岩手県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)エバーレンディング東北 | 岩手県知事(6)第00983号 |

| キングクレジット | 岩手県知事(12)第00043号 |

| 新興リース(株) | 岩手県知事(10)第00659号 |

石川県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| 福一商事 | 石川県知事(14)第00165号 |

| ローン大学 | 石川県知事(14)第00266号 |

大分県の街金

宮崎県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| 大洋計画(株) | 宮崎県知事(10)第01323号 |

| (株)ジョイ | 宮崎県知事(6)第01787号 |

| 大洋計画(株) | 宮崎県知事(10)第01323号 |

| 友石商事 | 宮崎県知事(14)第00072号 |

| プラムファイナンス | 宮崎県知事(1)第01795号 |

| (有)淀商 | 宮崎県知事(14)第00478号 |

山形県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)エンゼルエンタープライズ | 山形県知事(5)第00773号 |

富山県の街金

秋田県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| 富田商事 | 秋田県知事(14)第00101号 |

香川県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| アーユー(株) | 香川県知事(12)第00355号 |

| 自社信販システムサービス(同) | 香川県知事(1)第00657号 |

| (株)プライ | 香川県知事(2)第00653号 |

和歌山県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)大商 | 和歌山県知事(5)第01444号 |

| (株)ダンドリー | 和歌山県知事(6)第01443号 |

| (株)プラス | 和歌山県知事(5)第01445号 |

| ローンズイク | 和歌山県知事(5)第01446号 |

| ローンズマルキ | 和歌山県知事(3)第00243号 |

佐賀県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| スマイル | 佐賀県知事(5)第00867号 |

| 橘リース | 佐賀県知事(5)第00870号 |

山梨県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (株)南栄商事 | 山梨県知事(14)第00079号 |

福井県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| エール | 福井県知事(6)第00649号 |

| (有)清水商事 | 福井県知事(14)第00007号 |

徳島県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (有)春日商事 | 徳島県知事(13)第00381号 |

| 総合金融(森)商事 | 徳島県知事(11)第00516号 |

| フレッシュローンサービス | 徳島県知事(10)第00646号 |

| 豊栄商事 | 徳島県知事(4)第00864号 |

高知県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| アイクレジット(株) | 高知県知事(6)第01511号 |

| (株)ウインズ | 高知県知事(6)第01515号 |

| キャッシングとらすと | 高知県知事(2)第01520号 |

| (株)K・ライズホールディングス | 高知県知事(4)第01519号 |

| (株)スタディ | 高知県知事(6)第01514号 |

島根県の街金

| 街金 | 貸金業者登録番号 |

|---|---|

| (有)中島商事 | 島根県知事(14)第00035号 |

鳥取県の街金

なし